古越龙山:2023年前三季度净利润133亿元 同比添加211%

发表时间:2024-01-28 11:58:31 来源:代理品牌

原标题:古越龙山:2023年前三季度净利润1.33亿元 同比添加2.11%

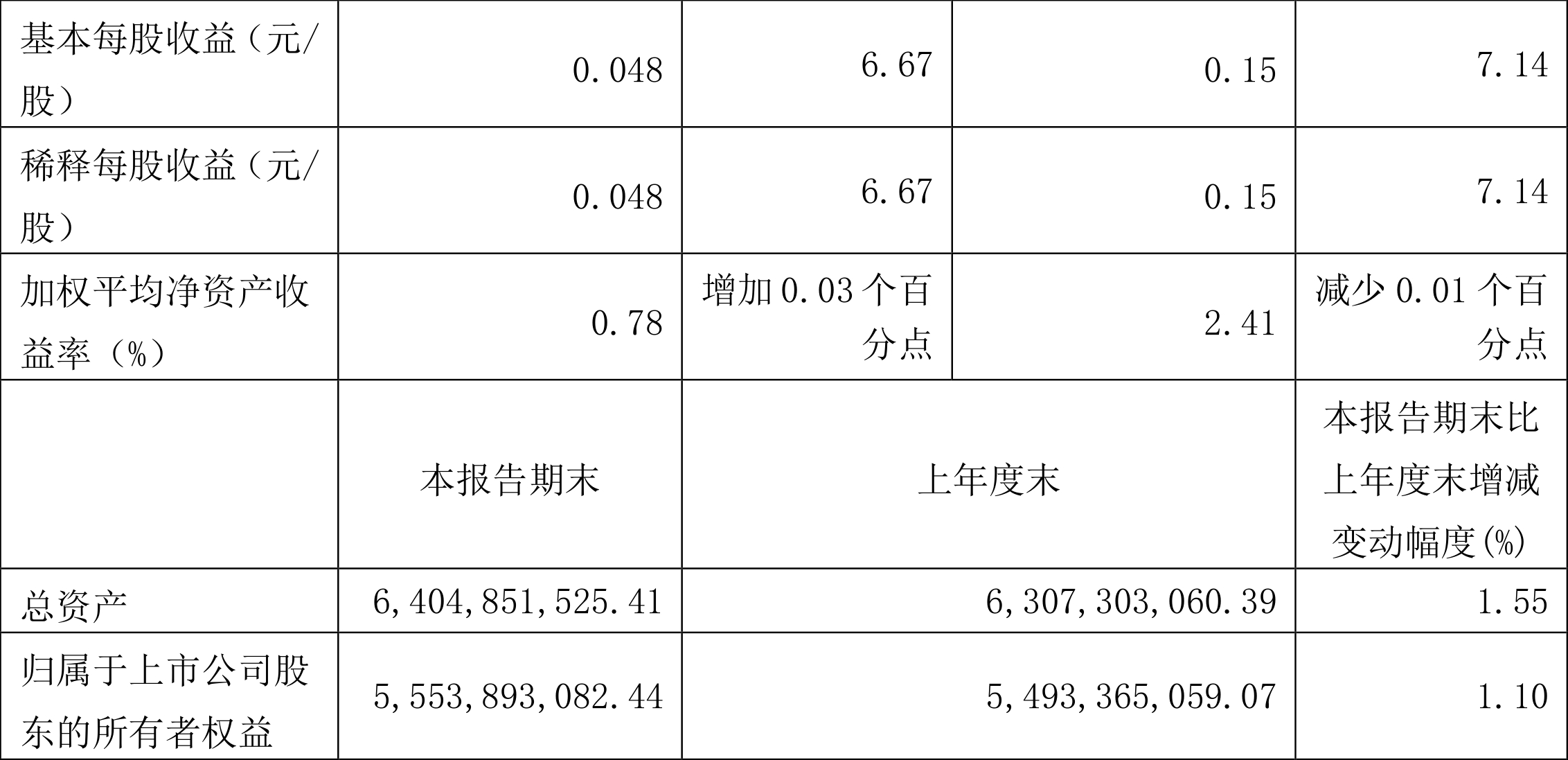

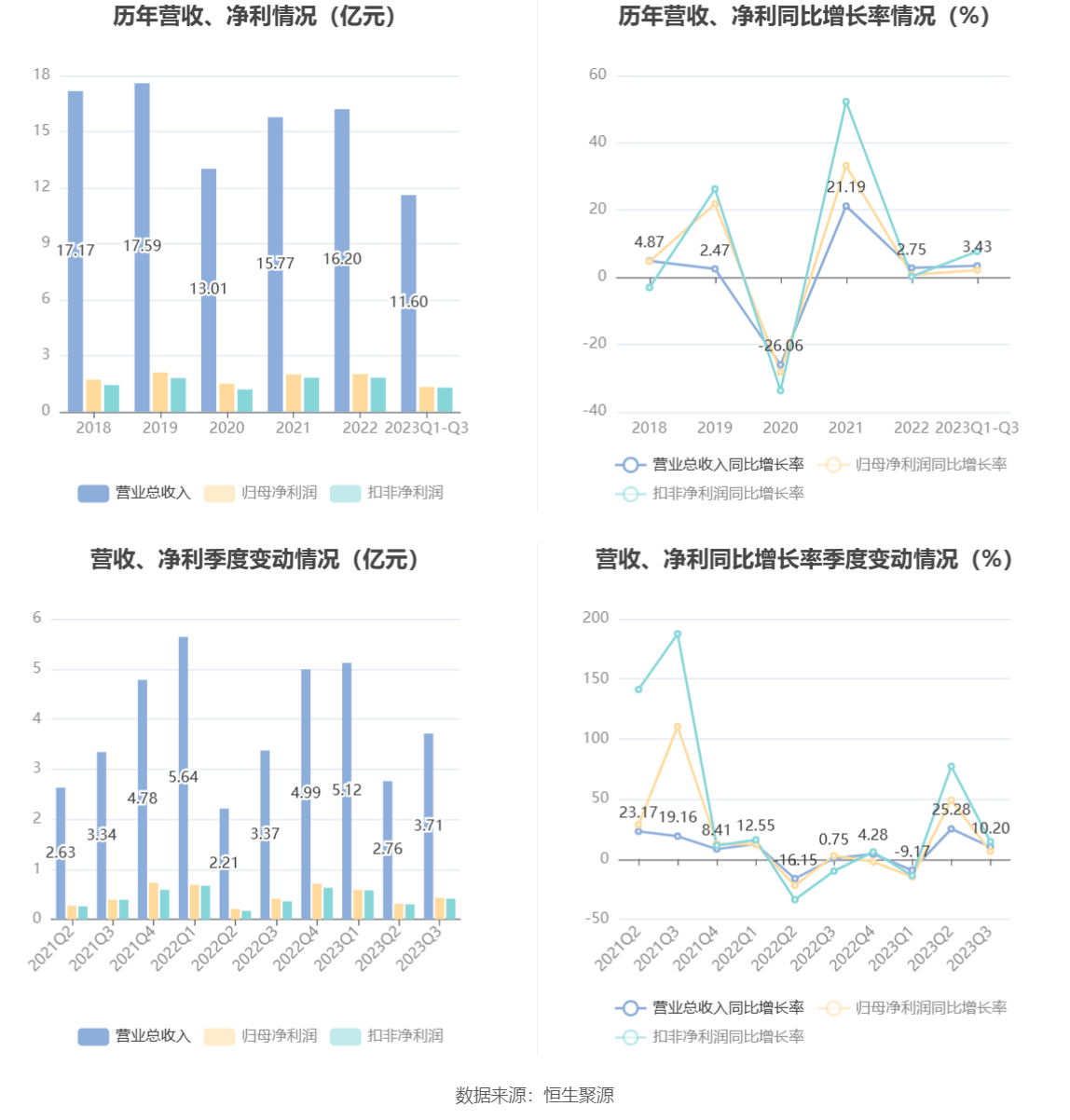

中证智能财讯 古越龙山(600059)10月25日发表2023年三季报。2023年前三季度,公司完成经营总收入11.60亿元,同比添加3.43%;归母净利润1.33亿元,同比添加2.11%;扣非净利润1.29亿元,同比添加7.65%;经营活动发生的现金流量净额为-3488.33万元,上年同期为-6661.36万元;陈述期内,古越龙山根本每股盈余为0.15元,加权均匀净财物收益率为2.41%。

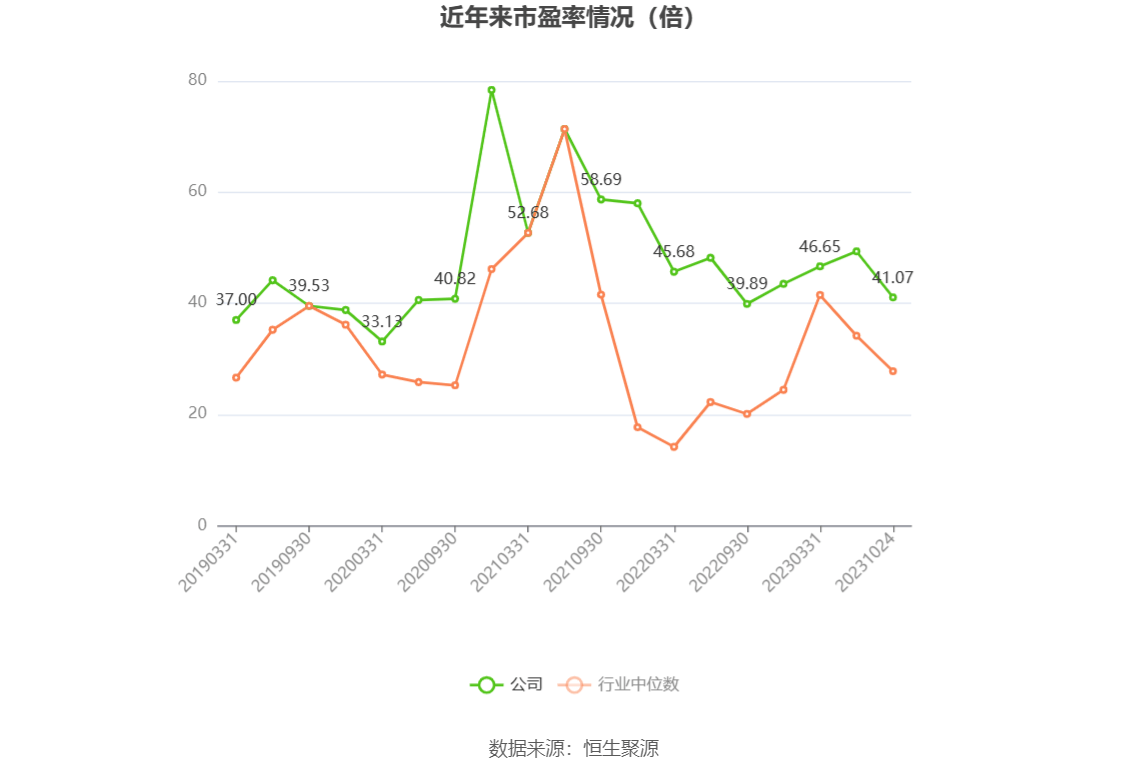

以10月24日收盘价核算,古越龙山现在市盈率(TTM)约为41.07倍,市净率(LF)约为1.51倍,市销率(TTM)约为5.07倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)前史分位图如下所示:

依据三季报,公司第三季度完成经营总收入3.71亿元,同比添加10.20%,环比添加34.33%;归母净利润4326.49万元,同比添加6.59%,环比添加39.12%;扣非净利润4068.8万元,同比添加14.58%,环比添加35.39%。

公司所从事的主体事务是黄酒的制作、出售及研制,出产黄酒原酒、黄酒瓶装酒及少数果酒、白酒等。

2023年前三季度,公司毛利率为37.14%,同比上升0.87个百分点;净利率为11.57%,较上年同期上升0.03个百分点。从单季度目标来看,2023年第三季度公司毛利率为36.80%,同比上升0.43个百分点,环比下降1.80个百分点;净利率为11.76%,较上年同期下降0.40个百分点,较上一季度上升0.51个百分点。

数据显现,2023年前三季度公司加权均匀净财物收益率是2.41%,较上年同期下降0.01个百分点;公司2023年前三季度投入资本回报率为1.98%,较上年同期下降0.19个百分点。

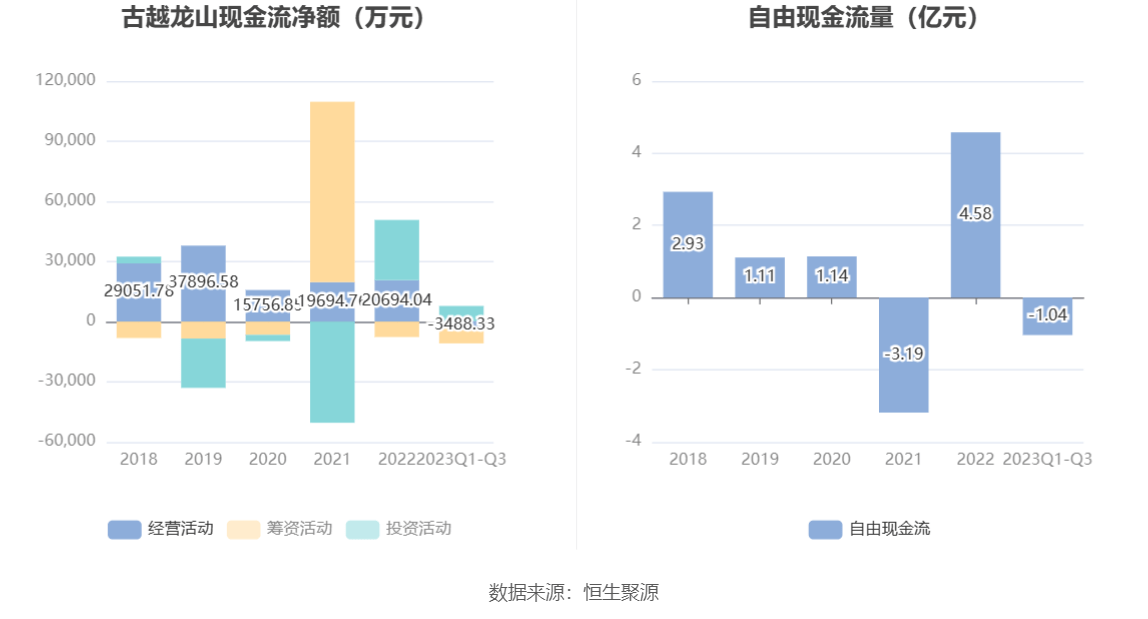

2023年前三季度,公司经营活动现金流净额为-3488.33万元,同比添加3173.03万元,首要系本期利息收入添加及交纳的税金削减所造成的;筹资活动现金流净额-7397.92万元,同比添加89.50万元;出资活动现金流净额7811.61万元,上年同期为9445.56万元。

进一步核算发现,2023年前三季度公司自在现金流为-1.04亿元,上年同期为-0.75亿元。

2023年前三季度,公司经营收入现金比为101.43%,净现比为-26.18%。

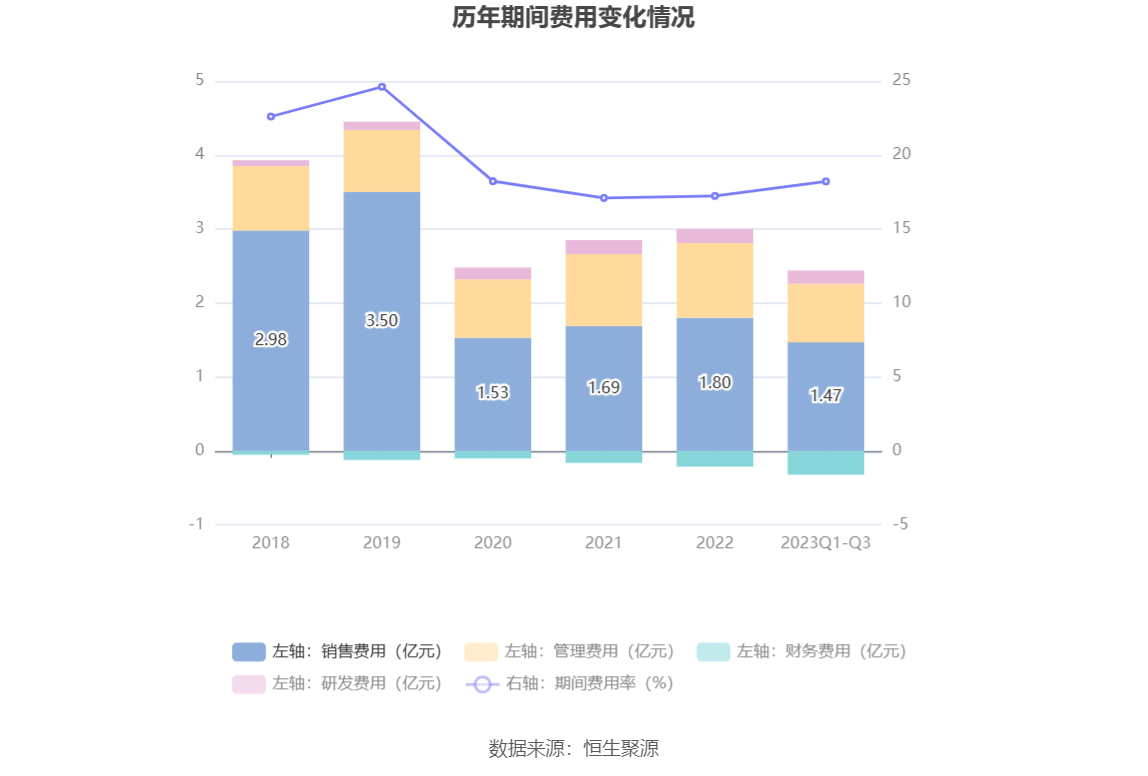

2023年前三季度,公司期间费用为2.11亿元,较上年同期添加1581.59万元;期间费用率为18.22%,较上年同期上升0.79个百分点。其间,出售费用同比添加16.6%,办理费用同比添加3.35%,研制费用同比添加97.83%,财务费用由去年同期的-1530.40万元变为-3167.38万元。

材料显现,财务费用的改变首要由于本期利息收入添加;研制费用的改变首要由于本期研制投入添加。

财物严重改变方面,到2023年三季度末,公司在建工程较上年底添加36.00%,占公司总财物比重上升2.94个百分点;存货较上年底削减3.08%,占公司总财物比重下降1.55个百分点;固定财物较上年底削减6.89%,占公司总财物比重下降1.44个百分点;货币资金较上年底削减2.07%,占公司总财物比重下降1.04个百分点。

负债严重改变方面,到2023年三季度末,公司其他应该付出款(含利息和股利)较上年底添加332.73%,占公司总财物比重上升5.13个百分点;应该付出的账款较上年底削减57.42%,占公司总财物比重下降3.30个百分点,首要系本期付出货款添加;合同负债较上年底削减38.84%,占公司总财物比重下降1.12个百分点,首要系本期出售完成;敷衍职工薪酬较上年底削减23.63%,占公司总财物比重下降0.23个百分点。

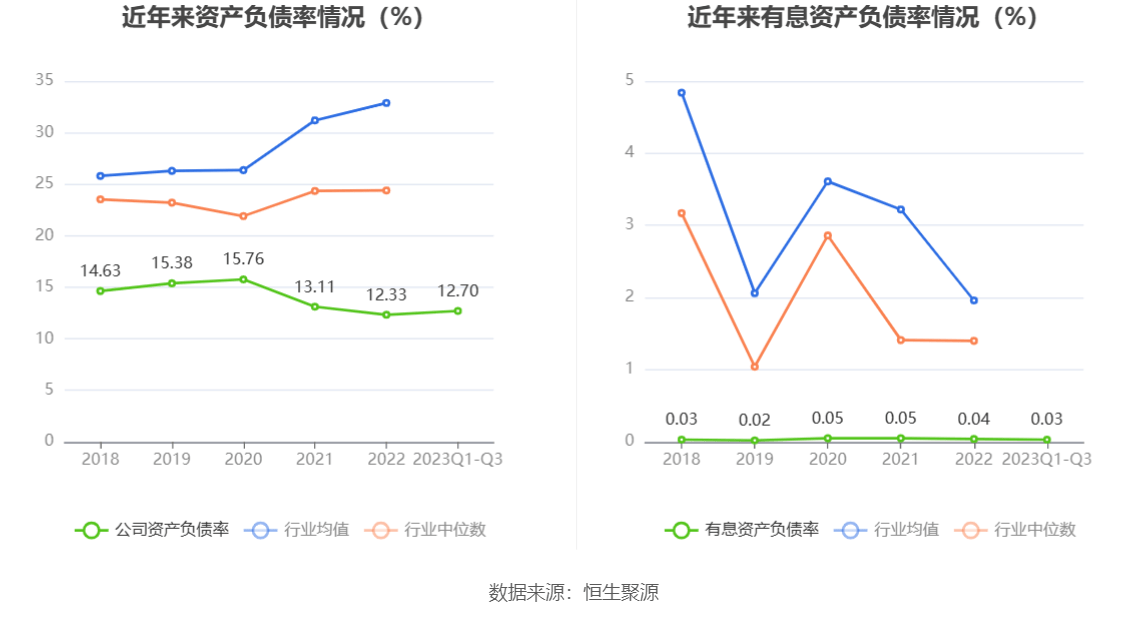

在偿债才能方面,公司2023年三季度末财物负债率为12.70%,比较上年底上升0.37个百分点;有息财物负债率为0.03%,比较上年底下降0.01个百分点。

三季报显现,2023年三季度末公司十大流通股东中,新进股东为香港中心结算有限公司、国泰君安证券股份有限公司、招商证券股份有限公司、曾忠,替代了上半年底的深圳市前海富荣财物办理有限公司、才誉我国价值多战略对冲1号私募证券出资基金、中信证券股份有限公司、廖雪静。在详细持股份额上,鹏华中证酒买卖型开放式指数证券出资基金持股有所上升,中信里昂财物办理有限公司-客户资金-人民币资金汇入、我国国际金融股份有限公司持股有所下降。

筹码集中度方面,到2023年三季度末,公司股东总户数为6.49万户,较上半年底下降了6912户,降幅9.62%;户均持有股市值由上半年底的13.17万元上升至13.87万元,增幅为5.32%。

=总市值/净利润。当公司亏本时市盈率为负,此刻用市盈率估值没有实际意义,往往用市净率或市销率做参阅。

=总市值/净财物。市净率估值法多用于盈余动摇较大而净财物相对来说比较稳定的公司。

文中市盈率和市销率选用TTM方法,即以到最近一期财报(含预告)12个月的数据核算。市净率选用LF方法,即以最近一期财报数据核算。