年报解析2021年度营收增幅28%王朝酒业实现再突破

发表时间:2024-02-18 23:51:22 来源:名酒类

携手共建,创变同行!首届葡萄酒企业家年会隆重召开,中国市场已“曙光”初现

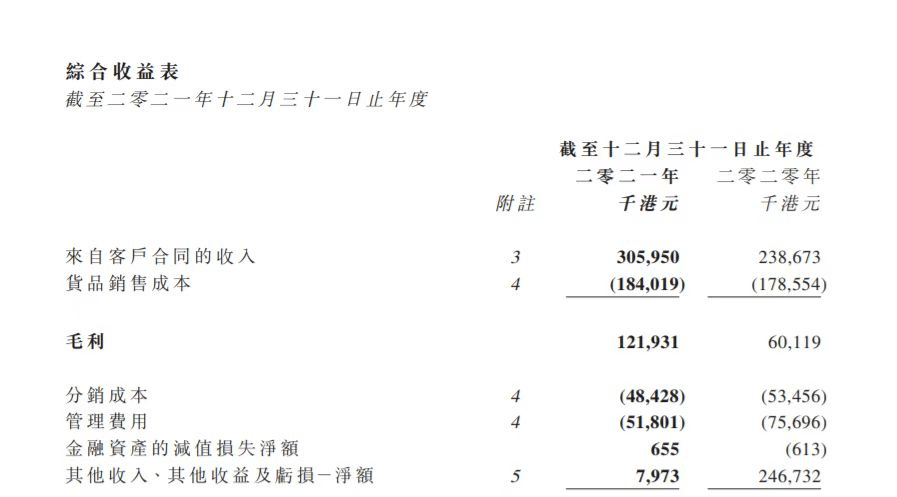

日前,王朝酒业发布2021年度公告显示,其收入为3.06亿港元,同比增长28%,毛利率翻至1.21亿港元。

从财报可知,王朝酒业收入增长主要来自于两个方面。一是产品销量明显地增长。2021年,王朝售出的葡萄酒总瓶数增加至约1190万瓶,2020年约990万瓶,同比增加20.2%。

二是产品售价明显提升,尤其是产品组合优化后中高端葡萄酒产品销量增长,以及年内若干升级和定制商品市场价格上涨。2021年,王朝葡萄酒的出厂价为25.7港元,同比增幅达到15.8%。

从产品类型来看,红葡萄酒的销售继续为王朝酒业的主要收入来源,占本集团全年收入的约51%,但受益于若干升级白葡萄酒产品的平均售价上涨以及抓住年内干白葡萄酒市场的增长,白葡萄酒的销售是王朝酒业收入的增长动力,同比增长约60%。

王朝酒业业绩的增长,反映在财报上是销量和售价,而在这背后,则是王朝酒业正确的执行策略。

干白产品的大幅度增长,体现出“沿海干白战略”成效显现,成为王朝酒业业绩增长的重要推手。

2020年,王朝开始推行“沿海干白战略”,并于2021年7月再度上线,且范围更广、规模更大,包括天津、浙江、上海、江苏、广东、湖南、安徽在内的18个城市,以华南为主向全国范围扩散。

另外,在推广方式上也更加多元,不仅有传统的小型品鉴会、产品冰后试饮,还会立即进入餐饮渠道,以赠饮、优惠等方式促进消费者消费王朝干白,直接与消费者对话。

与此同时,自2020年8月1日起,王朝老干红、半干白新版产品正式上市,并开始全方面执行新版政策。产品的升级也在某些特定的程度上助推了王朝酒业2021年度产品平均售价的提升。

作为中国制造业第一批中外合资企业,王朝将法国传统的酿造工艺和国际先进的生产设备引入中国,创造了享誉中外的“DYNASTY王朝”品牌,是中国葡萄酒实至名归引领者。

2005年,王朝酒业在香港上市。上市初期,业绩增长态势喜人,营收由2005年的9.47亿港元增至2010年的16.15亿港元。

但此后,其业绩急转直下,自2013年3月就开始停牌,停牌时间长达6年多。一直到2019年7月,王朝酒业才得以复牌。

复牌后,王朝酒业在各方面均呈现出了“止跌上升”的趋势。然而2020年,突然而至的疫情给酒业市场造成严重打击,王朝酒业也不可避免的受到了某些特定的程度的影响。

产品层面,王朝酒业坚持“大单品战略”和“5+4+N”产品战略体系,推动主线产品升级;市场层面,强化终端,聚焦终端,全国统一开展王朝的形象终端建设;企业形象层面,实现与消费者的强关联、强沟通,打通渠道体系,担当起国民葡萄酒的责任和引领。

数据显示:2020年王朝酒业售出的葡萄酒总瓶数增为990万瓶。2021年,疫情影响犹在,但王朝酒业的“破局”之路并未停歇。而且这一年王朝酒业的进步越来越明显,3.06亿港元收入的背后,是来自市场方面的“捷报频传”。据王朝酒业介绍,2021年度,公司继续实施营销改革,以及落实产品和渠道策略。在产品策略方面,构建了满足多种消费场景、覆盖全品类、全主流价位的高品质的产品组合,实现与“5+4+N产品战略”相匹配的优化产品布局,以充分挖掘消费市场的潜力。

在渠道策略方面,继续加强宣传,特别是自2021年3月起冠名高铁列车,投放网络媒体广告,增加产品和品牌曝光度,强化品牌形象。此外,王朝酒业着力拓展分销渠道,包括烟酒专卖店、商超、餐饮、社群圈层。

在业内人士看来,作为曾经的国产葡萄酒头部之一,王朝酒业的历史、文化积淀,以及全国的渠道资源不可以小看,再加上正确的战略与不断落地的各项政策,王朝酒业的重新站上市场第一线,应没有问题。

如果说,2021是王朝酒业扭亏为盈的转折年。今年,则应是王朝酒业实现业绩新突破的一年,或许会给大家带来惊喜。

王朝40年系列报道 2020,王朝创新成金,开启时代新征程斩获ILA大赛两项大奖,王朝锦邑白兰地和梅鹿辄脱颖而出

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。